En caso de un grave accidente, el vehículo puede ser declarado como siniestro total, normalmente por dos causas o porque el importe de la reparación sea muy elevado o porqué técnicamente sea imposible llevar a cabo una reparación adecuada con las debidas garantías de seguridad. Normalmente se considera que existe siniestro total cuando los daños superan el 75% del valor garantizado del vehículo asegurado en el momento de producirse el siniestro

En este momento, es cuando nos encontramos con lo que se denomina calcular el valor venal del vehículo, es decir, que valor tiene el vehículo en el momento anterior a ocurrir el siniestro, si bien la definición es más o menos clara, la realidad es diferente, pues las compañías aseguradoras lo aplican de muy diferentes maneras, basándose en dos conceptos diferentes, valor de afección y valor de restitución:

– Valor de afección: es un porcentaje determinado, establecido caso a caso, que se aplica sobre el valor venal del vehículo con el fin de obtener el valor de uso del vehículo dañado.

– Valor de restitución o de mercado: es el que ha de pagar un usuario si desea adquirir un vehículo de las mismas o muy similares características.

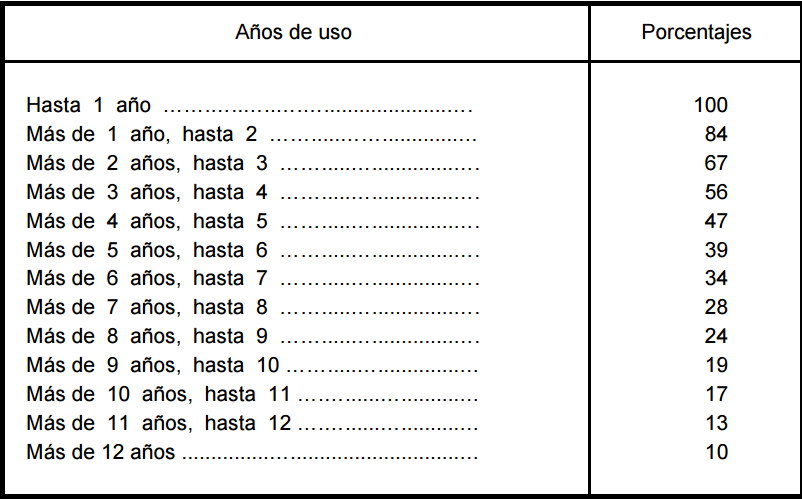

La diferencia de tomar un valor u otro, estriba en un 20% de diferencia. No obstante, se tiene en cuenta unas tablas dadas por el Ministerio de Hacienda de precios medios de venta de turismos usados, teniendo en cuenta la fecha de primera matriculación, dado que se compone en función de los años que tiene el vehículo.

Una vez que la compañía aseguradora nos da la propuesta del valor que se nos aplica, si no estamos de acuerdo deberíamos pedir una peritación independiente, cuyo coste es sobre unos 100 euros, si bien si se dispone del seguro de defensa jurídica, este cubre, entre otros puntos, los gastos de peritaje.

El mayor problema se plantea en el caso de que el siniestrado no sea el culpable del accidente ocurrido, siendo en este caso el más perjudicado, que sin tener la culpa se queda sin el vehículo. Por ello, en este caso, lo justo es que las compañías aseguradoras, y según lo establecido en el artículo 1902, del Código Civil, deben proceder al resarcimiento en su totalidad y así según la DGSFP (Dirección General de Seguros y Fondos de Pensiones) establece que la indemnización que reciba el tercero debe “comprender la reparación del vehículo siniestrado o, en su caso, la indemnización suficiente para adquirir un vehículo de las mismas características y además la indemnización de los perjuicios derivados de la imposibilidad de utilizar el vehículo hasta el abono de la indemnización”.

Otro concepto que hay que tener en cuenta, a la hora de fijar el valor, es el uso del vehículo, debiendo valorarse dicho uso, pues puede darse el caso que el uso del vehículo para el perjudicado sea muy superior al valor de mercado, pues no es lo mismo quién utiliza el vehículo por placer, que por necesidad, luego estas necesidades deben ser igualmente tenidas en cuenta en cada caso particular, dado que sino se produciría un enriquecimiento injusto.

Finalmente, se puede plantear el caso que se diga de reparar el vehículo, pero no interese al particular, en este caso la compañía aseguradora puede entregar el importe por el valor de la reparación, aunque hay que tener en cuenta que el I.VA. irá por cuenta del particular, si éste finalmente decide repararlo.